Zbog naziva udruge „POTROŠAČICA“ – društvo za zaštitu potrošačica Hrvatske dobili sam bezbroj reakcija osoba koji misle da korištenjem neuobičajenog izraza ženskog roda „potrošačica“ diskriminiramo potrošače, s jedne strane. S druge strane, nismo dobili niti jednu reakciju na post objavljen na Facebook stranici “POTROŠAČICA“ – društvo za zaštitu potrošačica Hrvatske od 27. srpnja 2019. godine u kojem smo postavili upit ‘Je li ova Vladina mjera diskriminirajuća?’.

Naime, u petak 26. srpnja 2019. Vlada Republike Hrvatske je predstavila četvrti krug porezne reforme po kojoj bi se mlade do 25 godina potpuno oslobodilo plaćanja poreza na dohodak dok bi radnici između 26 i 30 godina plaćali 50 posto poreza na dohodak.

Povlašten porezni status radnika do 30 godina otežat će situaciju na tržištu rada ostalim marginaliziranim skupinama, ali ne samo njima već i radnicima preko 30 godina koji su cijeli svoj radni staž stekli radom na ugovor na određeno vrijeme. Ne samo da će predložene mjere otežati situaciju na tržištu rada nezaposlenim osobama starijim od 30 godina, kao i zaposlenim osobama starijim od 30 godina koje rade na Ugovor o radu na određeno vrijeme, već su predložene mjere protuustavne.

Ustav Republike Hrvatske jamči jednakost pred zakonom i kod porezne politike nalaže da ona mora biti “po načelu jednakosti i pravednosti”. Predložene mjere su također i protuzakonite. U članku 125. Kaznenog zakona Republike Hrvatske stoji:

“Tko na temelju razlike u rasi, etničkoj pripadnosti, boji kože, spolu, jeziku, vjeri, političkom ili drugom uvjerenju, nacionalnom ili socijalnom podrijetlu, imovini, rođenju, naobrazbi, društvenom položaju, bračnom ili obiteljskom statusu, dobi, zdravstvenom stanju, invaliditetu, genetskom naslijeđu, izražavanju rodnog identiteta, spolnom opredjeljenju ili drugim osobinama uskrati, ograniči ili uvjetuje drugome pravo na stjecanje dobara ili primanje usluga, pravo na obavljanje djelatnosti, pravo na zapošljavanje i napredovanje, ili tko na temelju te razlike daje drugome povlastice ili pogodnosti glede navedenih prava, kaznit će se kaznom zatvora do tri godine.”

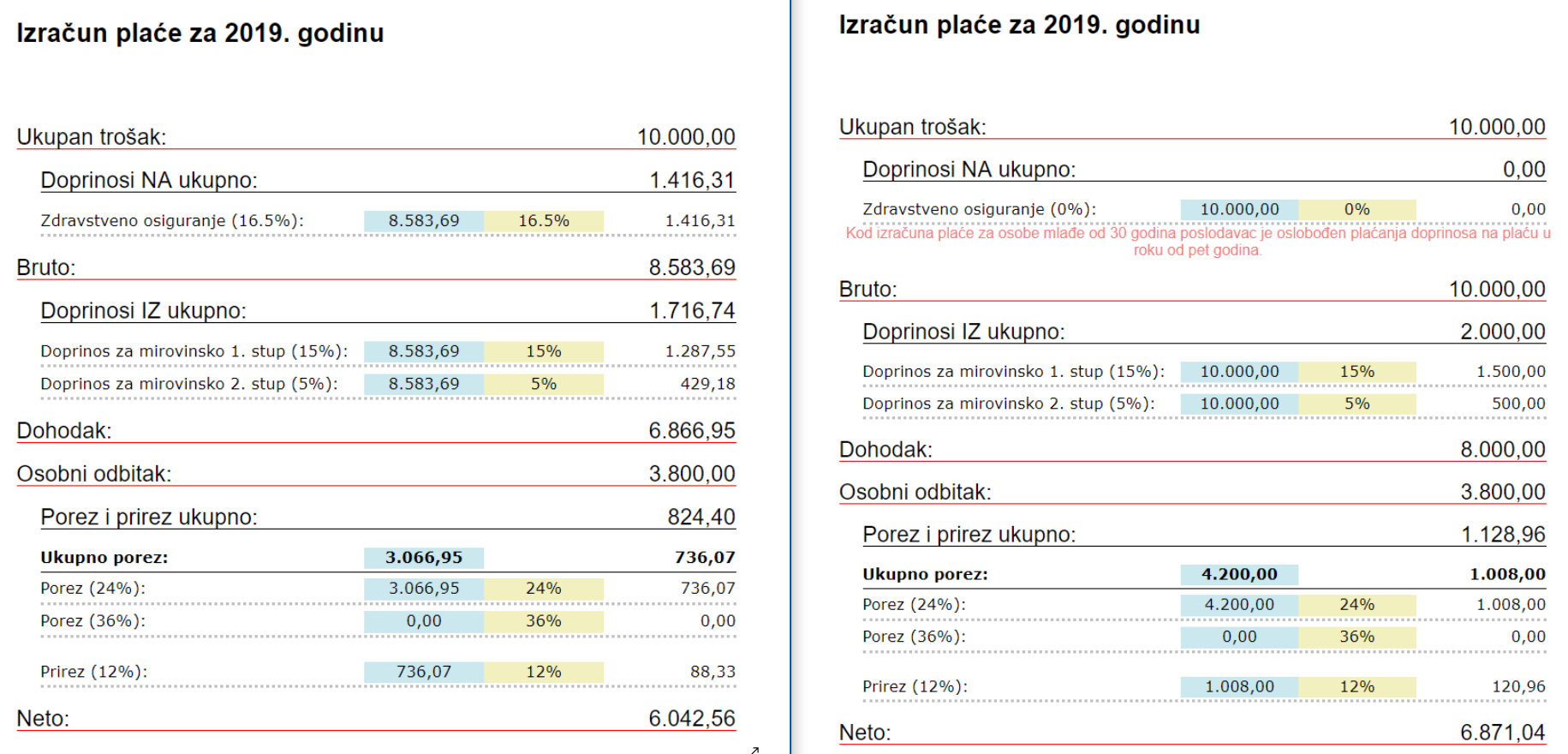

Pretpostavimo da na jednom ESF projektu rade dva izvoditelja aktivnosti s odobrenim istim bruto 2 od 10.000,00 kuna. Prvi izvoditelj aktivnosti je stariji od 30 godine, te će njegova neto plaća biti 6.042,56 kuna. Drugi izvoditelj aktivnost je mlađi od 30 godina te bi po ovom prijedlogu njegova neto plaća iznosila 6.871,04 kn. Sukladno tome mentor bi imao manja osobna primanja od pripravnika. Doprinosi za zdravstveno se ne moraju plaćati za prvo zaposlenje, pa i u tom slučaju projektni pripravnik ima za 828,48 kn višu plaću od svog projektnog mentora.

Do 15.08.2019. na eSavjetovanja traje savjetovanje sa zainteresiranom javnošću o prijedlogu Zakona o izmjenama i dopunama zakona o porezu na dohodak. Potrošači(ce) nemojmo biti pasivni promatrači promjena zakonodavstva koje se izravno nas tiče!